2021-11-18财信证券有限责任公司邹建军,陈诗璐对歌力思进行研究并发布了研究报告《大力度股权激励,彰显未来长期发展信心(更正)》,本报告对歌力思给出增持评级,认为其目标价位为18.08元,当前股价为15.53元,预期上涨幅度为16.42%。

》研报附件原文摘录)

歌力思(603808)

事件:公司发布2021年股票期权激励计划(草案),本激励计划拟授予包括公司董事、高级管理人员、核心管理人员等6人股票期权1,300万份,约占公司股本总额的3.52%。本激励计划有效期自股票期权登记日起至激励对象获授的股票期权全部行权或注销之日止,最长不超过9年。每份股票期权在满足行权条件的情况下,拥有在有效期内以15.12元的行权价格购买1股公司人民币A股普通股股票的权利。

业绩考核目标:第一个行权期行权条件为2025年净利润不低于7.0亿元或2022年至2025年累计净利润不低于22.1亿元;第二个行权期行权条件为2026年净利润不低于8.2亿元或2022至2026年累计净利润不低于30.3亿元。若达到业绩考核目标,行权比例为100%;若达到业绩考核目标得90%,行权比例为50%;若未达到业绩考核目标得90%,不得行权。在满足第二个行权期公司层面业绩考核目标之后,若公司当年度净利润不低于12.0亿元,可在当年度提前行权。

此次股权激励力度大,周期长,彰显公司未来业绩增长信心。本次股权激励对象包括公司董事、高级管理人员、核心管理人员等6人,涵盖管理、财务等核心人员,平均每人能获得216.67万份股票期权,授予比例高达3.52%,激励力度大。若以2019年净利润3.03亿元为基数(2020年受疫情影响基数较低),不考虑提行权情况下,2019-2025年和2019-2026年净利润的年均复合增速分别为14.98%和15.28%,彰显公司对未来中长期发展信心。

打造多品牌矩阵,覆盖不同细分市场需求。公司主营高端女装,在主品牌ELLASAY的基础上,外延并购了多个品牌,包括德国高端女装品牌Laurèl、美国轻奢潮流品牌EdHardy、法国设计师品牌IROParis、英国当代时尚品牌self-portrait,覆盖不同价位和不同着装风格的消费者。

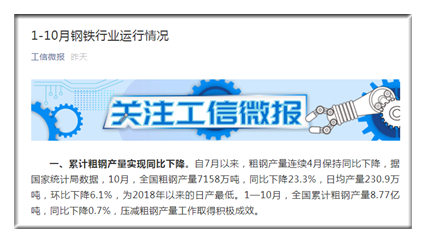

疫情后经济持续复苏,市场需求明显回升。从行业整体来看,2021年1-10月,服装鞋帽、纺织品类累计零售额为1.09万亿元,同比增长17.40%;穿着类网上商品零售额累计同比增长14.10%,今年以来均维持双位数增长。从公司来看,今年受益于疫情控制较好经济持续复苏,虽然疫情时有反复,对线下渠道有一定影响,但公司积极拓展线上渠道,今年开始入驻抖音,线上收入占比提升,助力业绩增长。

投资建议:10月份公司举办的2022春夏时装秀主打主品牌ELLASAY下偏年轻化的WEEKEND系列,侧重Z时代年轻女性消费群体,公司品牌年轻化变革加速,同时线下店效稳步提升,线上渠道逐渐发力,线上线下协同效用趋显,股权激励彰显公司长期发展信心。我们预计公司2021-2023年营业收入分别为24.17/27.74/31.43亿元,归母净利润分别为3.35/4.18/4.98亿元,EPS分别为0.91/1.13/1.35元/股,对应PE分别为17.24/13.83/11.60倍,给予公司2022年14-16倍估值,合理价格区间为15.82—18.08元,首次覆盖给予“谨慎推荐”评级。

风险提示:终端零售不及预期,线下门店经营不及预期,行业竞争加剧。

该股最近90天内共有13家机构给出评级,买入评级8家,增持评级5家;过去90天内机构目标均价为17.58;证券之星估值分析工具显示,歌力思(603808)好公司评级为3星,好价格评级为3.5星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)

营业执照公示信息

营业执照公示信息