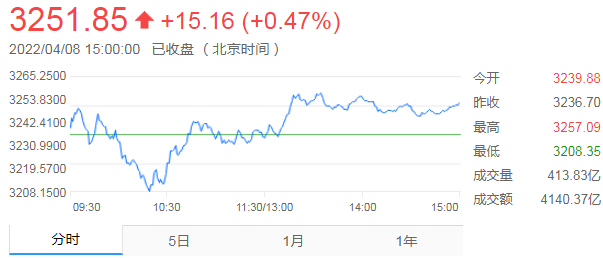

4月8日,三大指数午后分化,上证指数震荡反弹,创业板指震荡走低。盘面上,化工板块大涨,六国化工涨停。基建股全天强势,板块超10股涨停,华蓝集团20CM涨停。房地产股午后再度走强,中国武夷6连板。下跌方面,医药股和元宇宙概念股全天低迷。总体上个股跌多涨少,两市超3000只个股下跌。沪深两市今日成交额9264亿,较上个交易日放量34亿。 截止收盘,沪指涨0.47%,深成指跌0.11%,创业板指跌0.33%。

德邦证券认为,基建发力是今年经济增长最重要的支撑。今年基建增速能达到5-7%左右,项目端关注五方面支撑:交通、水利、新基建、十四五重大项目、城市更新。

申银万国证券提到,房地产仍是我国国民经济支柱产业,行业自身及产业链对GDP贡献占比近三成,但目前房地产经历多重调控和资金困境之下,对经济影响可能会逐步进入低位拖累阶段。鉴于近期政府频繁发声强调稳经济、稳增长、防控金融风险,而稳经济则亟需稳地产,预计地产行业供需两端政策修复有望加速推进,并将推动行业格局优化,集中度再提升,优质房企有望迎来量质双升。

就后市而言,和聚投资表示,一季度,全球局势突变、国内外疫情变化成为A股市场方向的主导因素,但是一季度市场的悲观情绪已经得到了较大程度的释放。从长期布局的角度考虑,优质稀缺资产的机会已经大于风险。

一季报将成为未来一个月比较重要的关注点,有较好业绩的个股预计会有更好的股价表现。而成长板块中的超跌股,如果出现估值风险的充分释放,且与业绩的匹配度有所提升,其配置吸引力将会显著增加。

景领投资表示,4月会继续坚持先防守后进攻的投资策略。

稳增长是政策主线。考虑到少数地区疫情反复,可能需要更强有力的政策支持,不仅包括货币政策、财政政策等宏观政策,也包括行业政策的支持。在稳增长的背景下,从国内经济结构的变化中寻找投资机会。“双碳”相关行业、专精特新、产业升级、内需发力都是今年可以重点关注的方向。特别是今年以来市场调整后,这些行业的估值回归合理,逐步具有长期配置价值。海外宏观政策变化带来的影响可能还未消除,全球资本市场波动加大的风险值得重视。

微观上,成本传导可能导致产业链上下游利润重新分配的趋势还未结束,目前看细分行业龙头公司可能更有抵御风险的能力,这类公司具有错杀的投资机会。

营业执照公示信息

营业执照公示信息