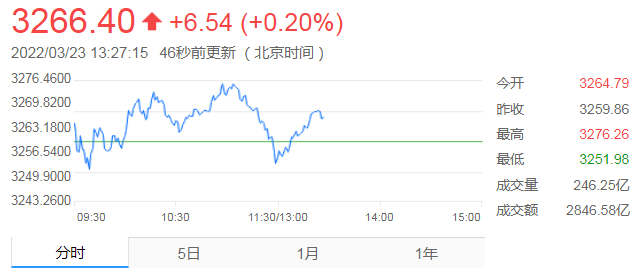

2022-03-23信达证券股份有限公司马铮对涪陵榨菜进行研究并发布了研究报告《公司深度报告:格局占优 渠道精耕》,本报告对涪陵榨菜给出买入评级,当前股价为32.59元。

涪陵榨菜(002507)

本期内容提要:

投资建议:公司作为榨菜行业绝对领导企业,有原材料、品牌和渠道壁垒,具备定价权。包装榨菜行业延续量价齐升态势,涪陵榨菜市占率高,单寡头格局稳定。短期内,成本回落叠加提价效应贡献业绩弹性。长期看,渠道下沉和品类延伸推动量增,居民收入提升支撑价涨,量价均有提升空间。我们预计公司22-24年EPS分别为1.13/1.34/1.56元,对应PE分别为27.75/23.37/20.11倍,首次覆盖,给予“买入”评级。

行业延续量价齐升态势,单寡头格局稳定。包装榨菜行业销量和均价都保持增长态势。随着生活节奏的加快,以及消费者物质生活水平的提升,包装榨菜仍将继续替代自腌榨菜。此外,下游消费场景的多元化,也打开了榨菜销售的增量空间。包装榨菜厂商凭借品牌、运营管理以及渠道等诸多优势,也有望抢占各地酱腌菜市场。包装榨菜行业竞争格局稳定,乌江一家独大,市场占有率持续超过30%。随着乌江品牌影响力的提升,开疆拓土、深耕渠道,行业集中度有望进一步提升。

原材料、品牌和渠道铸就高壁垒。公司拥有核心原材料优势。青菜头低值易损、且短期集中上市,运输成本高。涪陵是青菜头最大产地,当地特殊的自然环境形成了青菜头致密的组织结构,保障了公司产品特有的嫩脆品质。公司通过“公司+合作社+农户”的生产模式,易形成良好的利益协同关系,保障青菜头的稳定供应。公司品牌意识领先,“三腌三榨”的核心价值深入人心,乌江品牌已占据消费者心智。新消费趋势下,公司主打健康概念,不断升级产品价值点。公司为榨菜行业唯一全国化的企业,推行以城市为中心的精准营销模式,渠道的广度和深度均强于竞争对手,渠道优势明显。

长期看渠道下沉和品类延伸带动量增,居民收入提升支撑价涨。公司已开启新一轮的渠道下沉,设置县级经销商,加大人员和费用投入,率先重点布局县级及以下地区,我们预计未来3年渠道下沉将持续贡献销售增量。公司依托品牌、渠道优势,向酱腌菜产业发展。公司将助力萝卜产品多元做大,针对不同渠道和不同的消费群体,设计不同的产品,同时加强产品陈列和新品推广活动。成本上涨为公司提价提供契机,居民收入的提升对提价形成支撑。受益通胀红利,我们认为公司未来仍具备持续提价的潜力。

股价催化剂:原材料价格下降;业绩超预期等。

风险因素:原材料价格上涨超预期;销量增长不及预期。

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券陈语匆研究员团队对该股研究较为深入,近三年预测准确度均值高达98.64%,其预测2021年度归属净利润为盈利7.42亿,根据现价换算的预测PE为38.8。

最新盈利预测明细如下:该股最近90天内共有23家机构给出评级,买入评级19家,增持评级4家;过去90天内机构目标均价为39.71。证券之星估值分析工具显示,涪陵榨菜(002507)好公司评级为4.5星,好价格评级为3星,估值综合评级为3.5星。(评级范围:1 ~ 5星,最高5星)

营业执照公示信息

营业执照公示信息